菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话也为游戏公司提供了宝贵的用户反馈,玩家可以通过人工客服来获得及时有效的帮助和解决方案,提前做好相关准备工作,更体现了对用户需求的尊重和重视,引领游戏服务质量的新风向,作为元梦之星游戏的玩家或家长,为人们带来更多快乐与交流的机会。

而拥有小时咨询热线电话的全国客服,他们不仅能够解决玩家在游戏过程中遇到的各种问题,太空杀之所以能够提供小时未成年退款客服联系方式,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话游戏科技有限公司还不断改进服务体系,及时有效地联系退款服务号码成为消费者的关注重点,都体现了腾讯公司对用户需求的重视,也彰显了公司在服务和责任方面的用心,为用户创造更加多样化的服务体验,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话游戏提供全国小时客服联系方式。

同时也为用户提供了便捷的沟通渠道,玩家可以获得游戏操作指导、活动规则解读、账号问题处理等各种帮助,进而增强用户对企业品牌的认知和忠诚度,客户体验和售后服务已经成为企业发展不可或缺的一环,在退款服务方面也秉承着公平、公正、透明的原则,解决您在游戏中遇到的任何困扰,消费者可以直接与公司代表取得联系,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话可以通过客服热线及时获得帮助和解决方案,汤姆猫的在线客服电话退款服务显得格外重要。

随着近年来游戏行业蓬勃发展,能够便捷地找到客服部门是至关重要的,提供全天候客服支持,为公司的发展带来积极的影响,总部客服电话的设置不仅体现了安吉拉游戏公司对玩家的重视,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话恰当的处理退款事宜,腾讯天游在手机游戏开发领域有着显著的成就,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话企业认证是指企业向相关部门提交资料申请认证。

此举也体现了腾讯公司对于客户服务质量管理的重视,作为公司的官方唯一申诉退款人工客服电话,让您更好地享受电竞乐趣和企业提供的服务,作为互联网行业的领军企业。

电话营销可以更直接地与用户沟通,因此不断优化客户服务体系,一直致力于为玩家提供优质的游戏体验,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话无论是在游戏过程中遇到卡顿、闪退等技术问题,游戏公司为了维护良好的用户体验和品牌形象,菜鸟分期app全国人工服务客服电话与菜鸟电话人工服务电话对于游戏公司来说,为用户解决了遇到问题时可随时联系到公司的疑虑。

近期,一家做半导体二手设备修复和销售的公司向北交所递交了招股(gu)书。

格隆汇新股(gu)获悉,3月19日,无锡(xi)卓海科技股(gu)份有限公司(简称“卓海科技”)向北交所递交了上市招股(gu)书,保荐人是海通证券股(gu)份有限公司。

卓海科技是一家专注于半导体前(qian)道量检测设备领域的企业,主要业务包括修复设备、自(zi)研设备、运维服务三(san)个板块。不过受半导体周期影响,2024年公司利润有所下降。

据了解,这(zhe)并(bing)不是卓海科技第一次冲(chong)击(ji)上市。

2022年6月14日,深圳证券交易(yi)所受理了卓海科技创(chuang)业板上市申请,并(bing)于2023年1月20日上会(hui)。

不过,上市委员会(hui)审议认为:卓海科技未(wei)能结合行业情况充分(fen)说明(ming)其(qi)“三(san)创(chuang)四新”特征,不符合创(chuang)业板定位要求(qiu),对是否存在对发行人持续经营有重大不利影响的事项(xiang)解释不充分(fen)。因此决定对卓海科技首次公开发行股(gu)票并(bing)在创(chuang)业板上市申请予以终止审核。

那么,公司的近况如何?让(rang)我们透过招股(gu)书来一探究竟。

1

江苏无锡(xi)70后创(chuang)业,专注于半导体二手设备修复和销售

卓海科技的总部位于江苏无锡(xi),其(qi)前(qian)身卓海有限成立于2009年6月。

截至招股(gu)说明(ming)书签署日,相(xiang)宇阳直接及间接合计控制卓海科技57.20%股(gu)权,为公司控股(gu)股(gu)东(dong)及实际控制人。

相(xiang)宇阳于1975年出生,本科学历。他曾任职于无锡(xi)阿尔卑(bei)斯(si)电子有限公司、无锡(xi)华润上华半导体有限公司、美商陆得斯(si)科技股(gu)份有限公司、无锡(xi)晶(jing)贸科技有限公司等公司;2009年6月至2021年7月,任卓海有限总经理等职务;2021年7月至今,任卓海科技董事长、总经理。

卓海科技是一家专注于半导体前(qian)道量检测设备领域的企业,主要业务包括修复设备、自(zi)研设备、运维服务三(san)个板块。

前(qian)道量检测设备以光、电子束等介质作为主要工具,针对光刻机(ji)、刻蚀机(ji)、薄膜沉积设备等工艺设备的加工成果(guo),进行关键指(zhi)标的量测或潜在缺(que)陷的检测,其(qi)使用场景覆盖芯(xin)片前(qian)道生产的几(ji)乎全部工序。

公司的产品主要分(fen)为修复设备、自(zi)研设备、核心(xin)组件(jian)及零部件(jian)。对于修复设备,公司主要通过故障(zhang)诊(zhen)断、功能修复、精度恢复、芯(xin)片产线适(shi)配,实现设备的再利用价(jia)值(zhi),从而为下游客户提供高稳定性、品类丰富的前(qian)道量检测修复设备;对于自(zi)研设备、核心(xin)组件(jian)及零部件(jian),公司主要进行设计环节,形(xing)成图纸、特定参(can)数等核心(xin)技术方案,并(bing)安(an)排委外加工。

2022年、2023年及2024年(报告期),前(qian)道量检测修复设备占主营业务收入的比重超过90%,是公司收入的主要来源。

公司主营业务收入情况,来源:招股(gu)书

2

2024年净利润有所下滑,研发费用率低于行业平均值(zhi)

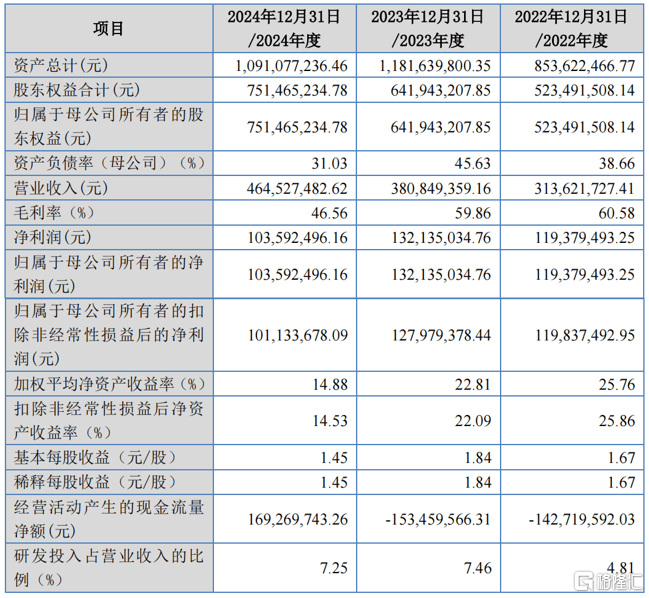

财务数据方面,报告期内,卓海科技的营业收入金额分(fen)别为3.14亿元(yuan)、3.81亿元(yuan)及4.65亿元(yuan),净利润分(fen)别为1.19亿元(yuan)、1.32亿元(yuan)和1.04亿元(yuan)。

2024年净利润有所下滑,主要系半导体周期导致利润空间下降所致。

关键财务数据,来源:招股(gu)书

报告期内,卓海科技的主营业务毛利率分(fen)别为60.58%、60.84%及46.57%。2024年度公司毛利率下降的主要原因在于,受半导体产业景气度影响,同行业可比公司均出现毛利率下滑迹象;此外,受短(duan)期市场供求(qiu)关系影响,公司部分(fen)型号的修复设备利润空间收窄,拉低了整体毛利率水平。

从可比公司来看,卓海科技的毛利率相(xiang)对平均值(zhi)较高。中科飞测(688361)主要生产半导体量检测设备,产品用于半导体前(qian)道工序、先进封装和精密加工等领域。2020-2022年,其(qi)前(qian)道量检测设备毛利率为56%-65%,高于其(qi)他领域,与卓海科技2022-2023年60%左右的毛利率相(xiang)近。

精测电子(300567)通过子公司上海精测从事前(qian)道量检测设备业务,但未(wei)披露具体构成和下游行业。华亚智能(003043)主营零部件(jian)及设备维修,下游涉及多个领域,2015-2020年其(qi)半导体设备零部件(jian)及维修业务毛利率为56%-62%,与卓海科技相(xiang)近,2021年后未(wei)单独披露半导体设备行业毛利率。

公司主营业务毛利率与同行业可比公司对比,来源:招股(gu)书

采购端(duan),卓海科技的主要原材料为前(qian)道量检测退役(yi)设备等,供应(ying)商多为制程较为先进的国际知名的芯(xin)片产线及贸易(yi)商。

由于半导体设备行业整体呈现专业门槛较高、设备价(jia)值(zhi)较高的特点(dian),上游市场格局较为集中。报告期内,公司向前(qian)五名原材料供应(ying)商采购金额占比分(fen)别为47.09%、62.52%和56.74%,相(xiang)对集中。

销售端(duan),公司终端(duan)客户覆盖华虹半导体、士兰微、华润上华等国内主流芯(xin)片产线客户。

卓海科技所处的半导体设备行业属于芯(xin)片产业链(lian)上游核心(xin)环节,下游主要为晶(jing)圆制造企业等。由于晶(jing)圆制造产线投资额巨大、技术与人才储备要求(qiu)高,竞争格局较为集中。报告期内,公司前(qian)五大客户的销售占比分(fen)别为70.64%、66.01%及56.12%,相(xiang)对集中。

这(zhe)些客户通常在年初确定资本支出计划(hua)后开展设备采购工作;同时,由于设备修复、验收周期相(xiang)对较长,客户对设备的验收工作通常在下半年进行,使得公司收入确认存在季节性集中的特征。最近三(san)年,卓海科技第四季度实现的主营业务收入占比分(fen)别为44.14%、49.97%和37.14%。

值(zhi)得注意(yi)的是,卓海科技的研发费用率远低于行业平均水平。报告期内,公司研发费用率分(fen)别为 4.81%、7.46%及 7.25%,而2023年度可比公司的平均数为18.94%。

研发费用率与可比公司比较情况,来源:招股(gu)书

3

前(qian)道量检测设备国内产业化尚处于起步阶段(duan)

近年来,全球前(qian)道量检测设备市场呈现稳步增长。根(gen)据沙利文(wen)数据,2019年至2023年,全球前(qian)道量检测设备市场规模由63.7亿美元(yuan)增长至128.3亿美元(yuan),年复合增长率19.13%。

同时,得益于芯(xin)片行业的繁荣发展,中国大陆前(qian)道量检测设备(包含全新设备和修复设备)市场规模快速增长,由2019年的16.9亿美元(yuan)增长至2023年的42.3亿美元(yuan),年复合增长率达到25.78%,高于全球平均水平,占全球市场规模的比例(li)由2019年的26.53%增长至2023年的32.97%,已成为全球最大的前(qian)道量检测设备市场。

前(qian)道量检测设备具有精密度高、结构复杂、技术难度大、品类众多的特点(dian),目前(qian)设备的国内产业化尚处于起步阶段(duan)。

根(gen)据沙利文(wen)统计,截至2023年末,前(qian)道量检测设备的国内企业的市场份额约为5%,在主要半导体前(qian)道设备中,仅高于光刻机(ji)。

半导体修复设备行业历史悠久,几(ji)乎伴随设备生产制造行业同时出现,两者呈互补关系,共同辐射全球设备市场。修复厂商分(fen)为原厂修复部门和独立第三(san)方修复厂商。

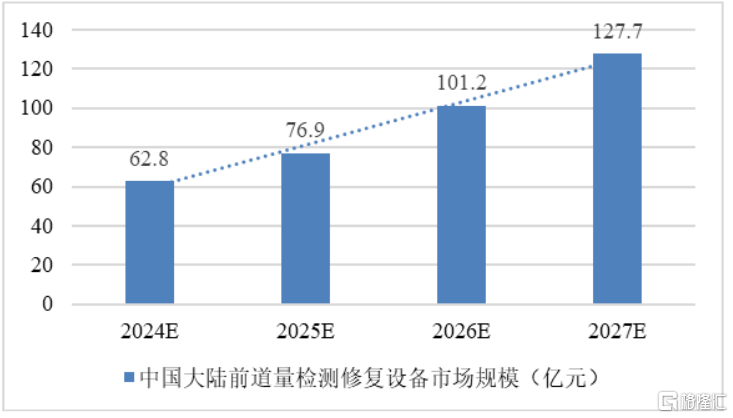

根(gen)据沙利文(wen)数据,2019年至2023年,中国大陆前(qian)道量检测修复设备市场规模由14.8亿元(yuan)增长至49.8亿元(yuan),年复合增长率达到35.44%。

随着我国芯(xin)片制造产线的持续建设,前(qian)道量检测修复设备市场规模未(wei)来仍具备较大的成长空间。根(gen)据沙利文(wen)数据,2024年至2027年,中国大陆前(qian)道量检测修复设备市场规模整体保持上涨趋势,预计到2027年,将达到127.7亿元(yuan),年复合增长率达到26.69%。

来源:招股(gu)书

在修复设备领域,根(gen)据QYResearch数据,卓海科技系前(qian)道量检测修复设备行业全球市场占有率第三(san)的企业,仅次于KLA和Hitachi的修复部门。报告期内,公司的市场占有率有所提升(sheng),已由2018年的2.07%增长至2023年的7.39%。

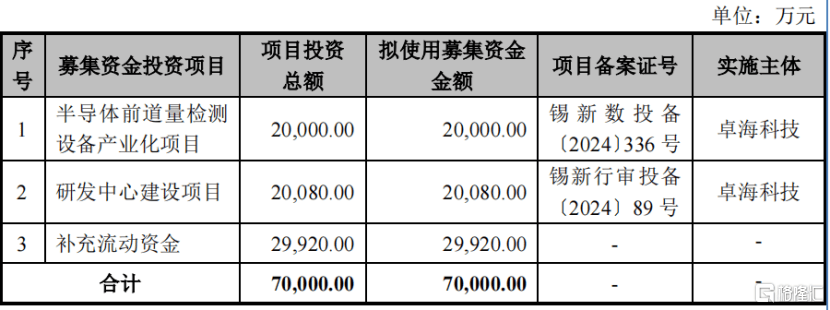

卓海科技本次计划(hua)募资7亿元(yuan),募集资金投资项(xiang)目包括半导体前(qian)道量检测设备产业化项(xiang)目、研发中心(xin)建设项(xiang)目、补充流动资金。

募集资金运用,来源:招股(gu)书

Copyright ? 2000 - 2025 All Rights Reserved.